L’âge moyen de la retraite continuant à augmenter et les plans d’épargne retraite (PER) devenant plus complexes, il n’est pas étonnant que les Français s’inquiètent de leur avenir financier. En fait, une étude récente a révélé que 73 % des adultes pensent qu’ils ne pourront pas prendre leur retraite quand ils le souhaitent. Les raisons de cette crainte sont nombreuses :

- Le coût de la vie augmente de façon exponentielle depuis 2021, ce qui limite la capacité d’épargne.

- Les prix des logements continuent d’augmenter à un rythme alarmant, ce qui rend plus difficile pour de nombreuses personnes d’accéder à la propriété et de se construire un patrimoine.

- Une chose est sûre, c’est que les nouveaux textes de Loi ne seront pas en faveur des retraités et futurs départs à la retraite.

Que faire alors si vous voulez prendre votre retraite avec suffisamment d’argent sur votre compte d’épargne pour vivre ? Heureusement, nous pouvons vous aider à créer un plan d’investissement solide afin que vous puissiez vivre au mieux vos années d’or.

Cet article couvre tout ce que vous devez savoir sur la retraite et plus exactement le PER.

Une brève histoire de la France et de son système de retraite

Le système de retraite français est l’un des plus généreux au monde. Il est conçu pour fournir un pourcentage déterminé de revenus pour le reste de votre vie. Ces 42 caisses de retraites par répartition sont financées par des cotisations obligatoires des employeurs et des employés. L’une des caractéristiques les plus remarquables de notre modèle économique de retraite est que vous pouvez prendre une retraite anticipée et cela couvre de nombreuses professions. Pour en bénéficier, les personnes doivent avoir cotisé pendant au moins 10 ans. Le montant que vous recevez est toutefois basé sur le salaire moyen perçu pendant toute votre carrière (nous abordons le sujet plus loin).

Cependant pour avoir droit à une retraite à taux plein, vous devez avoir cotisé un nombre précis de trimestres d’assurance retraite (variable selon votre année de naissance). Actuellement, nous sommes sur 43 années de cotisation, et ce nombre continuera d’augmenter !

Vous pouvez commencer à épargner dès maintenant

Si vous craignez d’avoir attendu trop longtemps avant de commencer à épargner pour votre retraite, ne vous inquiétez pas. Le meilleur moment pour commencer à épargner pour votre avenir est maintenant. En fait, il n’est jamais trop tard pour commencer à épargner en vue de la retraite, surtout si vous prévoyez de prendre votre retraite plus tôt dans votre vie.

Si vous êtes un millénaire (ou un membre de la génération X), vous prendrez probablement votre retraite plus tôt que prévu. Cela s’explique par le fait que l’espérance de vie augmente partout et que les gens vivent en général plus longtemps. En fait, la personne moyenne prend sa retraite à 66 ans. La plupart des experts recommandent de commencer à épargner le plus tôt possible, même lorsque vous êtes encore dans la vingtaine. Si vous commencez à épargner dès que vous en êtes en capacité, vous aurez tout le temps d’accumuler un montant d’épargne substantiel non négligeable. Et plus vous mettez de l’argent de côté maintenant, moins votre effort d’épargne sera important à long terme.

Commencer à épargner tôt pour alleger les mensualitées

Le montant de l’épargne périodique que vous devez vous constituer dépend de votre objectif. Plus vous commencez tôt, plus l’effort d’épargne sera faible.

| Je commence à épargner à | Je mets en épargne tous les mois (capacité d'épargne) | Rendement 2%: à 60 ans j'aurais épargné | Intérêts réalisés |

|---|---|---|---|

| 25 ans | 50 € | 30 271 € | 9 271 € |

| 40 ans | 103 € | 30 306€ | 5 586 € |

| 50 ans | 228 € | 30 232 € | 2 872 € |

Pour le même objectif de trésorerie souhaitée, vous devez épargner chaque mois environ 4,6 fois plus si vous commencez à 50 ans au lieu de 25 ans… Commencer tôt, même avec une capacité d’épargne plus faible, est toujours plus intéressant grâce à la durée de versements générant plus de 3 fois les intérêts !

Combien vous faut-il pour prendre votre retraite ?

Il est important de noter que le montant dont vous aurez besoin à la retraite variera en fonction d’un certain nombre de facteurs. Par exemple, l’endroit où vous vivez aura un impact important sur vos dépenses. De même, le nombre de personnes à charge que vous aurez influencera le montant que vous devrez couvrir pour vivre une retraite confortable.

Déterminer combien vous allez toucher à votre retraite

Pour le salarié privé, le montant de la pension de retraite versée par le régime général de l'Assurance vieillesse de la Sécurité sociale dépend :

- De votre durée d'assurance ;

- Du revenu annuel moyen des 25 années les plus avantageuses de votre carrière.Service-public.fr

Vous pouvez bénéficier d’un taux plein, qui est le taux maximum des annuités retraite, si vous remplissez les conditions d’âge et de cotisations. Mais attention, le « taux plein » ne veut pas dire que vous aurez en pension retraite 100 % de vos revenus. Vous pouvez bénéficier du taux maximum légal de la Sécurité Sociale, fixé à 50 %.

Nous réalisons l’étude de votre pension de retraite. Car de nombreux paramètres sont à prendre en compte, comme une pension entière ou réduite, votre typologie d’emploi : les salariés du secteur public, les salariés du secteur privé, les indépendants TNS…

Estimer vos dépenses futures

Cette partie reste souvent la plus compliquée à estimer, car c’est une vision lointaine, voire très lointaine de vos dépenses. Mais quelques points sont indispensables :

- Vos dépenses actuelles,

- Les taux d’inflation prévus,

- Les frais de santé,

- La maison de retraite,

- La dépendance.

Une fois l’estimation faite du montant dont vous aurez besoin pour vivre une retraite confortable, vous pouvez envisager de vous y préparer.

Vos options d'investissement

Lorsqu’il s’agit de préparer votre épargne retraite, les solutions d’investissements sont nombreuses. Vous pouvez investir dans des actions ou des obligations, par exemple, ou même dans d’autres types de titres voire dans de l’immobilier…

Toutefois, lorsque vous épargnez pour la retraite, vous voudrez investir de façon prudente.

Le PER, Plan d’épargne retraite, est un produit d’épargne retraite. Il est disponible depuis la Loi PACTE du 1er octobre 2019 et remplace les autres plans d’épargne retraite.

Le Plan Epargne Retraite se décline sous 3 compartiments :

- Un PER individuel, qui succède au Perp (Plan d’épargne retraite populaire) et au contrat Madelin (pour les indépendants).

- Contrat d’épargne salariale obligatoire pour les travailleurs salariés.

- Le PER d’entreprise collectif qui succède au Perco (Plan d’épargne pour la retraite collectif) et au contrat article 83 (Contrat d’assurance vie collectif souscrit par une entreprise au bénéfice de certains de ses salariés).

Le Plan Epargne Retraite est donc le nouveau produit phare pour la préparation de leur retraite par capitalisation.

L’objectif du PER est de rendre les prestations vieillesse plus accessibles par rapport aux anciens produits (PERP, Madelin, PERCO, Article 83).

Désormais, vous pouvez récupérer votre argent par exemple lors de l’achat de votre résidence principale, et vous pouvez même retirer 100% de votre capital à la retraite, et non plus forcément en rente.

Vous pouvez choisir de déduire les sommes versées sur votre PERIN (PER individuel) de vos revenus afin de défiscaliser tout ou partie de vos impôts.

Comment fonctionne le PER ?

Un plan d’épargne retraite, comme son nom l’indique, est avant tout un produit qui permet de préparer sa retraite. À quelques exceptions près (comme l’achat de l’habitation principale) vous épargnez que pour la retraite. De plus, c’est aussi un produit dit de « défiscalisation ».

Le PER est souvent géré en gestion pilotée. En d’autres termes, le gestionnaire répartit l’épargne selon le profil de risque de l’épargnant. Soit en allouant des fonds sur des fonds euro « sécurisés » ou des unités de compte « plus ou moins risquées ». Cette typologie s’adapte donc à votre profil de risque et affiche des rendements différents suivant le profil choisi.

Le PER en gestion libre : c’est vous qui définissez la réparation de vos allocations entre fond euro et unités de compte.

Il est donc important de choisir le bon PER, qui propose des unités de comptes adaptées à vos objectifs. Par exemple, avec des unités de compte « pierre-papier ». Nous savons bien que les marchés immobiliers ont toujours été les plus rentables sur le long terme : Un capital investi en allocation immobilière avec 3% de rendement annuel double en 24 ans.

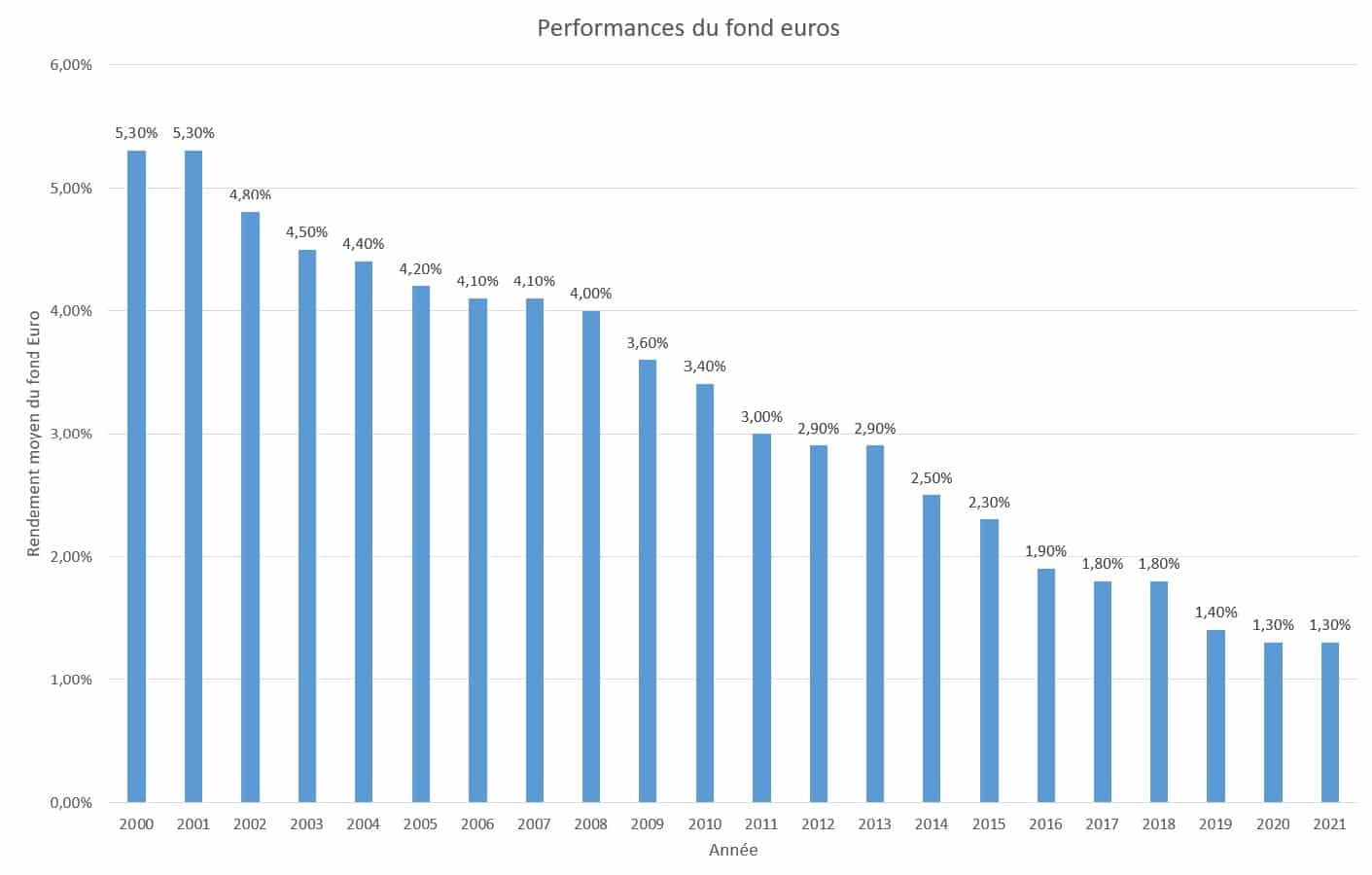

Pour parler du fond en euros, c’est un fond dont le capital est garanti à hauteur de 70 000€ par l’assureur : vous n’assumez aucun risque de perte et vous percevez des intérêts annuels sur les sommes placées. Cependant, comme les risques sont très faibles, la rentabilité l’est aussi.

Une bonne gestion du PER, c’est savoir mixer les deux typologies en fonction de son âge et de ses besoins, plus on se rapproche de la retraite plus, on doit sécuriser son épargne !

Le fond euro pour un PER ?

Le fond euro est dit à capital garanti. Cependant, son faible rendement ne le rend pas forcément intéressant.

Un article sur capital parle de ce sujet : « Plan d’épargne retraite : les fonds euros qui rapportent… et ceux qui vous font perdre ».

En somme, quand vous investissez sur de faibles rendements, il faut faire vraiment attention aux frais de gestion, qui eux peuvent être plus élevés que le rendement…

Soyez vigilants à ce que les frais de gestion annuels ne grignotent pas votre capital au fur et à mesure des années qui passent.

Les unités de compte (uc) pour un PER ?

Le plan épargne retraite se rapproche du fonctionnement des assurances vie avec les unités de comptes, des fonds investis en actions, obligations, ETF, OPCVM, immobilier SCI et SCPI.

Les unités de compte permettent d’avoir un rendement plus élevé que le fond euro, mais apportent un risque supplémentaire.

Cependant, l’investissement dans la pierre reste à ce jour une des valeurs préférée des Français, et pas pour rien. Il existe des unités de compte immobilières en SCI et SCPI. Même si depuis quelques mois, les allocations immobilières ont subi de fortes baisses, elles n’en restent pas moins la valeur refuge en France.

Quel placement choisir pour mon plan épargne retraite ?

Il faut savoir que vous n’êtes pas obligé d’investir que du fond euro ou des unités de comptes, vous pouvez mixer les deux. Il faut aussi prendre en compte que vous pouvez faire évoluer dans le temps les différents ratios en fonction de vos stratégies (nous abordons ce point plus bas dans la lecture).

Les rendements moyens constatés en 2022 sur le plan épargne retraite.

| Fond euro | Unité de compte | Rendement moyen constaté |

|---|---|---|

| 100 % | 0 % | 1.3 % |

| 75 % | 25 % | 2 % |

| 50 % | 50 % | 4.5 % |

| 35% | 65% | 7.5 % |

Les rendements impactent fortement la rentabilité

| Je commence à épargner à | Je mets en épargne tous les mois | Rendement | 60 ans j'aurais épargné | Intérêts réalisés |

|---|---|---|---|---|

| 25 ans | 50 € | 2 % | 30 271 € | 9 271 € |

| 25 ans | 50 € | 7.5 % | 95 691€ | 74 691€ |

| 25 ans | 150 € | 7.5% | 287 073 € | 224 073 € |

| 40 ans | 103 € | 2 % | 30 306 € | 5 591 € |

| 40 ans | 103 € | 7.5 % | 30 621 € | 55 341 € |

Le rendement du PER est donc impacté par le mode de gestion, le montant épargné, les frais liés au PER. Il est également surtout impacté par le profil de risque que vous choisissez et la durée du placement.

Les frais de gestion des PER

Les frais de gestion du Plan Epargne Retraite sont souvent négligés quand vous regardez les offres de placement (il en va de même avec l’assurance vie). Mais, ils restent bien une des variantes importante quand on parle de rentabilité de placement !

Les principaux frais du PER individuel :

- Les frais d’adhésion

- Les frais associatifs

- Les frais de dossier

- Les frais sur les versements effectués sur le PER.

- Les frais de gestion annuels

- Les frais d’arbitrage

En règle générale, les frais oscillent entre 2 et 5% (sur les versements). Cette variation est due soit à la typologie du versement (en mensuel ou en une seule fois), soit à la typologie des placements et aux offres commerciales de souscription. Il faut donc tenir compte que les intérêts réalisés la première année servent à la création de votre PER et que les années suivantes, il générera un bénéfice.

Là où il faut le plus faire attention, c’est sur ce cas typique :

Frais de gestion annuelle de 1.5% sur un placement en fond euro qui rapporte 1.38% brut. En somme, vous perdez littéralement de l’argent !

Le rendement NET : c'est le rendement brut moins les frais. C'est cette valeur qui est à retenir et qui vous permettra donc d'orienter vos choix.

Quand nous vous conseillons, nous utilisons bel est bien ce terme, car c'est celui qui correspond à ce que vous allez avoir in fine. Il ne sert à rien de comparer des rendements bruts car les frais diffèrent d'un partenaire financier à l'autre…Mickaël Masson

Défiscaliser pour préparer sa retraite ? Le PER est-il un bon plan ?

Les sommes investies sur votre PER sont déductibles de vos revenus imposables de l’année de versement. Bien sûr, plus vous êtes imposé plus vous allez pouvoir défiscaliser. Vos versements vont donc être influencés par votre TMI (tranche marginale d’imposition).

La TMI et son impact sur la défiscalisation du Plan Epargne Retraite

Petit rappel : Barème 2024 pour l'impôt sur les revenus de l'année 2023

Barème figurant dans le projet de loi de finances. Révisé avec la hausse des prix, soit 4.8% de hausse par rapport à l’année dernière !

| Tranche de revenu par part fiscale | Taux applicable pour la tranche |

|---|---|

| Jusqu'à 11 294 € | 0% |

| De 11 294 € à 28 797 € | 11% |

| De 28 797 € à 82 341 € | 30% |

| De 82 341 € à 177 106€ | 41% |

| Plus de 177 106 € | 45% |

Exemple d’économie d’impôt sur le revenu grâce au PER

| Versement | Tranche marginale d'imposition | Réduction d'impôt | L'effort d'épargne |

|---|---|---|---|

| 2000 € | 0% | 0% | 2 000 € |

| 11 % | 220 € | 1780 € | |

| 30 % | 600 € | 1400 € | |

| 41 % | 820 € | 1180 € | |

| 45% | 900 € | 1100 € |

Les plafonds sur les déductions de paiement du PER

Si vous payez beaucoup d’impôts sur le revenu, ne pensez pas pouvoir tout défiscaliser. La législation prévoit une « limite ou un plafond » annuel.

Le mode de calcul des plafonds de retraite est basé sur le Plafond annuel de la Sécurité Sociale (PASS). En 2024, le PASS est fixé à 46 368 €.

Pour les salariés, le plafond de défiscalisation d’épargne retraite correspond à :

- Revenus inférieurs au PASS –> 10% du PASS de l’année N-1,

- Revenus supérieurs au PASS –> 10% des revenus professionnels de l’année précédente, plafonnés en 2022 à 32 908€.

Pour les TNS, le plafond de défiscalisation d’épargne retraite correspond à :

- 10% du bénéfice imposable, dans la limite 32 908€ (soit 10% de 8 fois le PASS 2022), auxquels s’ajoutent 15% de la fraction du bénéfice imposable. Cette dernière est comprise entre 1 et 8 PASS, soit 43 192€.

- 10% du montant annuel du PASS, soit 4 113€, pour les revenus inférieurs au PASS.

Comment bien optimiser la défiscalisation avec le PER ?

- Si vous êtes marié ou pacsé, il est intéressant de cumuler le montant maximum accordé à chaque conjoint pour augmenter le montant des retenues de cotisations lors du dépôt d’une déclaration commune de revenus. Ensuite, vous devez cocher sur la déclaration : la case 6QR « Je veux bénéficier du plafond de votre conjoint ».

- Si vous n’avez pas épuisé votre plafond de revenus les années N-3, N-2 et N-1, vous disposez d’un solde. Ce solde peut être reporté sur les trois années suivantes.

Quelle est la fiscalité en sortie du PER ?

| Type de versement | Sortie du PER en capital | Sortie du PER en rente |

|---|---|---|

| Versement AVEC défiscalisation |

Sur le capital : - Impôt sur le revenu - Exonération de prélèvements sociaux |

- Impôt sur le revenu après un abattement de 10% plafonné à 10% du PASS - Prélèvements sociaux de 17,2% sur une fraction de la rente selon l'âge du titulaire au jour de l'entrée en jouissance de la rente* |

|

Sur la plus-value : - Prélèvement forfaitaire de 12.8 % - Prélèvements sociaux de 17.2 % |

||

| Versement SANS défiscalisation |

Sur le capital : - Exonération d'impôt sur le revenu - Exonération de prélèvements sociaux |

- Prélèvements sociaux de 17,2% et impôt sur le revenu sur une fraction de la rente selon l’âge du titulaire au jour de l’entrée en jouissance de la rente* |

|

Sur la plus-value : - Prélèvement forfaitaire de 12.8 % - Prélèvements sociaux de 17.2 % |

L'abattement dépend de l'âge de transformation de la rente

L’abattement varie de 30 % à 70 %. Cet abattement dépendant de votre âge lors de la demande de transformation en rente.

| Moins de 50 ans | entre 50 et 59 ans | Entre 60 et 69 ans | Plus de 69 ans |

|---|---|---|---|

| 70% de la rente | 50% de la rente | 40% de la rente | 30% de la rente |

Les cas de déblocage anticipé du PER ?

Normalement, les fond placés dans un plan épargne retraite sont bloqués jusqu’à la retraite. Cependant, il existe quelques situations « exceptionnelles » qui permettent un déblocage des fonds:

- Invalidité

- Décès ou décès du conjoint

- Expiration de vos droits aux allocations chômage

- Surendettement

- Cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire

- Acquisition de la résidence principale

Le déblocage des fonds sur le plan épargne retraite implique une fiscalité différente suivant les cas.

Fiscalité du PER appliquée sur les déblocages anticipés

| Déblocage anticipé | Versement AVEC défiscalisation | Versement SANS défiscalisation | Imposition sur la plus value |

|---|---|---|---|

| Déblocages pour l’acquisition de la résidence principale | Capital imposé à l'impôts sur le revenu mais exonération des prélèvements sociaux | Exonération d'impôt et de prélèvements sociaux | Impôt à hauteur de 12,8% et prélèvements sociaux de 17,2% |

| Accident de la vie | Exonération d'impôt sur le revenu et de prélèvements sociaux | Exonération d'impôt sur le revenu et de prélèvements sociaux | Exonération d'impôt mais gains imposés aux prélèvements sociaux |

Les erreurs les plus courantes lors de la souscription d’un PER individuel

Choisir un PER individuel pour épargner pour la retraite est une excellente idée. Cependant, ne vous précipitez pas. Pour épargner intelligemment, il est préférable d’être informé.

Ne pas avoir conscience que c'est un placement à long terme

La retraite à venir étant prévue, l’épargne retraite individuelle (PER) doit être considérée comme un placement à long terme. En effet, selon cette option d’épargne retraite, le capital est bloqué jusqu’à la retraite de l’épargnant. De nombreuses situations spécifiques sont cependant prévues pour le déblocage anticipé d’un PER. De même, lorsque vous souscrivez à un PER, vous immobilisez les fonds pendant une période déterminée, comptant habituellement des années ou des dizaines d’années. Il est donc important de garder cette caractéristique en tête lorsque vous souscrivez à ce type d’épargne.

Se focaliser sur la défiscalisation

Le fait que la fiscalité du PER attire beaucoup d’épargnants est vrai. L’avantage fiscal qui est offert à l’entrée est un aveu. Cependant, il faut noter que la fiscalité s’appliquera à la sortie.

Il faut donc chercher un équilibre et ne pas oublier que les frais liés aux versements sont inclus dans les déductions fiscales. Le PER est soumis à des frais de gestion et des frais sur les versements. Ces frais varient toutefois selon les produits. Certains assureurs imposent des frais élevés sur le volet « défiscalisant » du PER. Au-delà des frais de versements et de gestion, certains supports prévoient des sur-commissions sur les performances.

Il est important de vérifier votre contrat et de considérer que les frais peuvent parfois impacter votre avantage fiscal et la rentabilité du placement.

Le meilleur conseil que nous pouvons vous prodiguer est d’être accompagné par un professionnel en gestion de patrimoine afin de vous conseiller dans le choix de votre plan d’épargne retraite, mais aussi sur les diverses façons de défiscaliser.

Prendre le Plan Epargne Retraite pour une assurance-vie et vice versa ?

L’assurance-vie et le PER ont plusieurs points en commun, en particulier la fiscalité allégée. Cependant, ils ont des caractéristiques radicalement distinctes.

La plupart des épargnants ont des doutes quant à la fonctionnalité du PER. Il ne s’agit pas du même modèle économique que l’assurance-vie.

- L’assurance-vie permet des retraits partiels (ou même un retrait total) à tout moment, tandis que le plan d’épargne retraite individuel ne le permet pas (sauf quelques cas spécifiques).

- L’assurance-vie est un placement plus flexible qui a également d’importants avantages en vue de la succession.

- L’assurance-vie ne donne pas droit à une réduction d’impôt

Les objectifs d’épargne de chaque placement financier sont différents. L’assurance-vie et le PER ne jouent pas le même rôle dans la stratégie patrimoniale de l’épargnant. Ils n’en restent pas moins complémentaires dans une stratégie de diversification de patrimoine.

Ne pas prendre en compte la TMI

L’épargne est accessible à tous, mais il est important de savoir qu’il existe des stratégies adaptées à votre tranche marginale d’imposition (TMI). Les revenus imposables peuvent être déduits d’une partie des versements, ce qui est un avantage.

Toutefois, ce n’est pas forcément l’option la plus adaptée pour tous les investisseurs.

Quand on utilise l’avantage fiscal à l’entrée, on subit des échéances fiscales à la sortie. Il est donc crucial de considérer la fréquence et le montant de vos versements en fonction de votre situation actuelle et de la situation que vous envisagez à la retraite.

Croire que le PER n’est pas intéressant si on ne paye pas d’impôt !

Ne pas vouloir ou pouvoir bénéficier de l’avantage fiscal à l’entrée (lors de dépôts de fonds sur un PER) ne veut pas dire qu’il est totalement perdu. En effet, ceux qui n’utilisent pas l’avantage fiscal à l’entrée vont en bénéficier à la sortie (lors de son utilisation).

Ne pas réinvestir le crédit d’impôt

La première année de mise en place, comme votre impôt est prélevé à la source et l’avantage n’est donc pas encore pris en compte, vous recevez le remboursement fiscal à l’automne suivant.

Vous avez ainsi tout intérêt à investir cette somme dans votre plan d’épargne retraite.

Vous augmenteriez votre capital, et ce, de manière récurrente. Cette technique vous permet d’obtenir un capital fiscal net plus intéressant, mais surtout aussi une retraite plus lucrative.

Croire à la nouvelle loi sur les retraites

Il ne faut pas attendre un miracle. Cela fait déjà de nombreuses années qu’une réforme doit être faite, mais il n’en est rien… rien de plus ou moins concret. L’âge de la retraite recule, les pensions diminuent et le coût de la vie augmente bien plus vite que les pensions de retraite.

Conclusion : Plus que jamais, il faut être actif et préparer sa retraite

L’optimisation de son départ en retraite, que l’on soit salarié, indépendant ou dirigeant, est à prendre en compte dans sa ligne de vie. Se préparer un complément de retraite pour vivre sereinement l’âge d’or et un objectif des plus courants.

Devant la complexité et la diversité des optimisations du plan épargne retraite, je comprends que beaucoup de personne baissent les bras. Notre cabinet offre l'audit de patrimoine et le rôle d'un conseiller en gestion de patrimoine est de vous conseiller et de vous accompagner.

Choisir le meilleur Plan Epargne Retraite c'est avant tout choisir le PER qui vous correspond.Eva Vrignaud

FAQ PER : Le plan épargne de retraite

Le Plan Épargne Retraite permet d’anticiper et préparer sa retraite tout en réduisant sa pression fiscale. C’est également un produit qui permet de valoriser son capital en l’investissant sur différentes allocations.

Il n’y a pas de « meilleur » ou « pire » PER. Le meilleur sera celui qui est adapté à votre profil de risque et qui répond à vos attentes.

Le principal inconvénient du PER est que l’argent déposé sur ce support est bloqué jusqu’au départ à la retraite, sauf cas exceptionnels. Il faut donc se poser et réfléchir quant au besoin de garder ses liquidités à disposition si de grosses dépenses sont à prévoir ou non.

Depuis la Loi PACTE, le PER se décompose en 3 compartiments dont le compartiment individuel et celui d’entreprise. Ce dernier est mis en place par l’entreprise elle-même pour tous les salariés selon leur ancienneté afin qu’ils anticipent leur départ à la retraite.

Le compartiment individuel est mis en place par une personne physique pour préparer sa retraite en se constituant un capital en investissant sur différentes allocations plus ou moins risquées.

Le taux de rendement d’un PER n’est pas fixe. Il dépendra de la répartition de votre capital sur les fonds sélectionnés. Plus vous avez investi sur des fonds risqués, plus vous pouvez avoir des rendements intéressants, mais qui seront plus volatiles. À l’inverse, si vous souhaitez prendre peu de risques, votre rendement sera généralement moins élevé, mais moins volatile.

Il n’y a pas de Plan Épargne Retraite plus rentable qu’un autre. Encore une fois, le rendement dépendra des allocations sur lesquelles vous avez investi votre argent. Pour examiner votre rentabilité, il faut également faire attention aux différents frais afférents à l’ouverture d’un PER.

Oui, il est tout à fait possible d’ouvrir un PER si vous êtes déjà la retraite. Néanmoins, faites attention à votre âge au moment de la souscription puisque certaines compagnies ont un âge à ne pas dépasser pour ouvrir un PER.

Il peut être intéressant selon votre situation d’ouvrir un PER si vous êtes retraité, et notamment si vous payez encore des impôts.

Oui, il est possible d’avoir plusieurs Plan Epargne Retraite, en faisant attention à ne pas ouvrir 2 PER en même temps. Il est également possible d’avoir un PER individuel ainsi qu’un PER d’entreprise. Il faut, dans tous les cas, être prudent sur les plafonds de défiscalisation qui seront communs à tous les PER ouverts.

Comme expliqué précédemment, il est possible de souscrire à un ou plusieurs PER individuels et à un ou plusieurs PER d’entreprises. Il n’y a aucune limite qui a été fixée par la loi. En revanche, les plafonds de déductibilité sont communs.

Non, il n’est pas obligatoire de défiscaliser lors de l’ouverture d’un Plan Épargne Retraite. Vous pouvez valoriser votre capital pendant la durée de vie de votre PER et choisir de recevoir l’avantage fiscal à la sortie. Dans ce cas, l’imposition pourra être différente.

En fonction du partenaire que nous vous conseillerons en fonction de vos attentes, il faut compter sur un versement minimum de 500€ pour ouvrir un Plan Épargne Retraite.

Lorsque vous mettez en place des versements mensuels, ces derniers doivent être d’au moins 50€.

Ouvrir un 2ème Plan Epargne Retraite est possible, même sans choisir l’avantage fiscal à l’entrée. Il faut néanmoins faire attention au plafond de déductibilité fixé en fonction de vos revenus et selon le PASS.

Oui bien sûr, et cela est vivement conseillé. Plus vous êtes jeunes, plus vous pouvez investir sur des supports plus risqués pour avoir des rendements plus intéressants. Mais, lorsque le départ à la retraite approche, il faut sécuriser votre argent et le réinvestir sur des fonds moins risqués, comme l’immobilier par exemple.

Avant toute ouverture d’un quelconque produit, nous avons l’obligation de réaliser un audit patrimonial afin de proposer une stratégie personnalisée et adaptée à nos clients. Ce n’est que lors du second rendez-vous que nous pouvons éventuellement proposer d’ouvrir un PER votre situation le permet et si cela répond vos objectifs.

Oui, vous pouvez investir dans de l’immobilier via un Plan d’Épargne Retraite. Avec notre partenaire, vous pouvez investir jusqu’à 40% d’immobilier, ce qui est très intéressant si vous souhaitez ne pas prendre trop de risques et avoir un rendement supérieur aux livrets bancaires.