Lorsque vous placez votre épargne sur un contrat d’assurance vie, vous avez le choix du support financier sur lequel sera investi votre placement.

Ce choix est très important, il en découle les risques encourus, mais aussi le rendement et la durée de l’investissement. Certains contrats sont multisupports, alors que d’autre son mono-support. Ne vous perdez pas dans toutes les subtilités et demandez-nous conseil !

Les assurances vies sont donc composées de supports financiers. Il en existe plusieurs types, mais voici les trois grandes familles.

Le fond en Euros

Le support en euros est un fonds sécurisé, libellé en euros et qui comporte une garantie en capital.

Les sommes investies dans le fond en Euros sont majoritairement investies sur des emprunts d’État (obligations dites “souveraines”) et des obligations d’entreprises (dites “corporate”).

L’assureur vous garantit votre mise de départ, votre capital, à tout moment. En plus de votre capital garanti, il s’ajoute les intérêts annuels de placements. En cas de faillite de la compagnie d’assurance et en l’absence de repreneur, un fonds de garantie couvre chaque assuré à hauteur de 70 000 € au maximum.

L’inconvénient du fond Euros, même si les obligations sont peu sensibles aux aléas des marchés financiers et donc assez sécurisées : elles rapportent peu. Le rendement moyen serait de 1,30 % pour 2020, selon la Fédération française de l’assurance.

Le fonds euro-croissance

Le fonds euro-croissance est présenté comme un mixte entre le fonds en euros et le contrat en unités de compte. Il s’agit en fait d’un fond diversifié, qui allie des perspectives de rendement plus élevées que le fond Euros, et qui garantie les sommes investies.

La contrepartie : la garantie du capital par l’assureur est valable seulement au terme du contrat dont l’échéance est fixée à un minimum de huit ans. Vous pouvez récupérer les sommes investies, si vous le souhaitez, avant l’échéance du contrat. Dans ce contexte, vous ne bénéficiez d’aucune garantie en capital.

Attention : il ne faut pas confondre le fond euro-croissance et le fond croissance : ils sont différents. Le fond croissance a des garanties partielles.

Les unités de compte

Les unités de compte (ou UC) en assurance vie sont des supports d’investissement. Il en existe de nombreuses variations. Le principal avantage est de pouvoir diversifier votre capital sur différents supports. Vous pouvez ainsi vous constituer un portefeuille diversifié afin de minorer le risque tout en cherchant du rendement.

Les unités de compte n’offrent pas de garanties en capital, mais en contrepartie, ils permettent d’aller chercher un rendement élevé.

Les différentes typologies des unités de compte :

- Des Actions

- Des Obligations

- Des parts d’Organismes de Placement Collectif (OPC) : SICAV ou FCP

- Des parts de placements immobiliers : sci et SCPI

- Des instruments financiers complexes

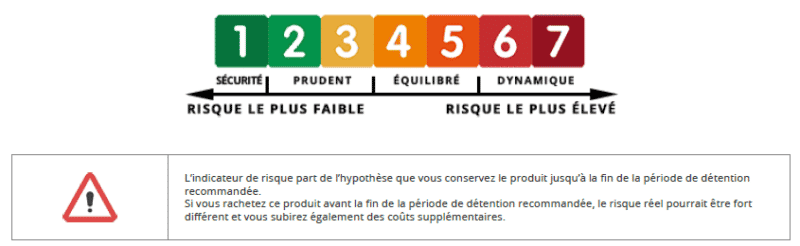

Comme vous l’avez compris, il n’existe pas de support financier qui regroupe à lui seul les 4 critères: sans risques, garantie, disponible immédiatement, fort rendement. L’assurance vie reste malgré tout un excellent placement financier qui offre de nombreux avantages. Il faut donc bien définir vos objectifs afin de faire correspondre les différents supports à votre profil.

Evidemment, vous pouvez mixer des supports plus risqués avec des supports moins risqués afin de lisser et minimiser les risques. Chaque support peut être changé à tout moment en fonction de l’évolution des marchés financiers.