La question d’emprunter pour un achat immobilier est au cœur des préoccupations des Français. Deux méthodes existent pour financer un projet immobilier : le recours au crédit immobilier ou le paiement comptant (en cash).

Il faut bien entendu connaitre le coût du crédit, les conditions d’emprunt, le taux d’assurance, etc…

Les Français épargnent beaucoup, mais encore plus depuis la crise sanitaire qui a fait atteindre des records en France : 21.3%, soit 200 milliards d’euros de surcroît d’épargne entre 2020 et 2021.

Aujourd’hui, et depuis un peu plus d’un an, les taux immobiliers n’ont jamais été aussi bas pour atteindre un taux moyen de 1.15% sur 20 ans. Taux très attractif et jamais atteint en France !

Avec cette épargne, beaucoup pensent à financer directement un achat immobilier, notamment pour une résidence principale.

Mais, avec les taux des banques actuels en France, il faut en profiter ! Emprunter à taux bas pour placer son argent est plus rentable aujourd’hui que de tout payer en cash. Si vous investissez uniquement votre argent disponible, il va falloir attendre longtemps avant d’atteindre l’indépendance financière. En empruntant l’argent nécessaire à l’investissement immobilier, vous pourrez en parallèle, placer votre épargne et la faire fructifier à des rendements plus élevés que les taux de crédit.

Le choix du type d’investissement : Un choix psychologique

Il peut malgré tout y avoir un facteur psychologique sur le choix à effectuer. Certaines personnes peuvent mal vivre à l’idée d’être endettées et d’avoir des mensualités qui peuvent être importantes à rembourser sur plusieurs années.

Mais, il faut le voir autrement. En effet, le loyer actuellement payé peut correspondre à la potentielle future mensualité du crédit. Avec l’avantage que le crédit permet de capitaliser sur le logement dont vous êtes propriétaire, là où le loyer est une dépense perdue.

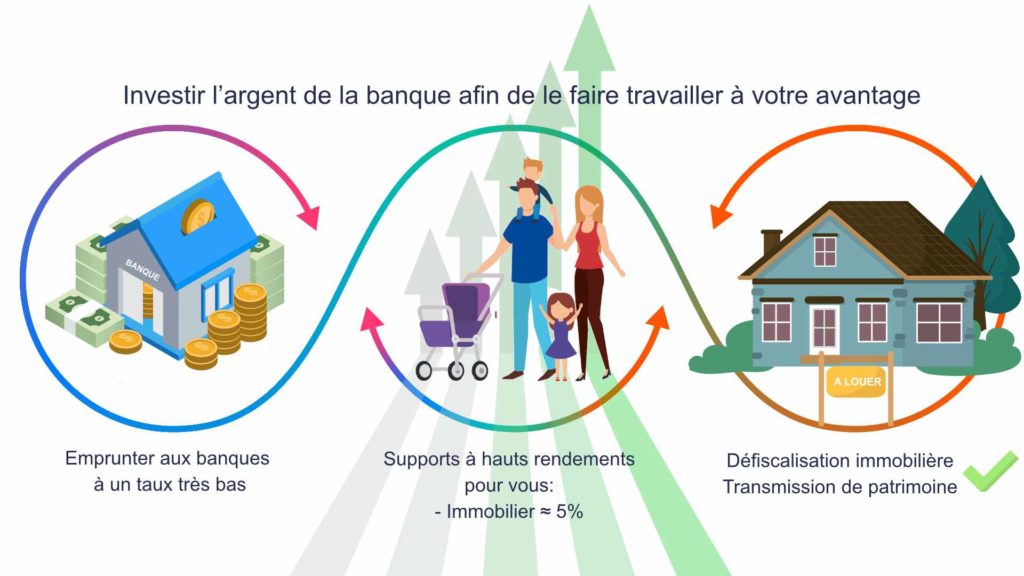

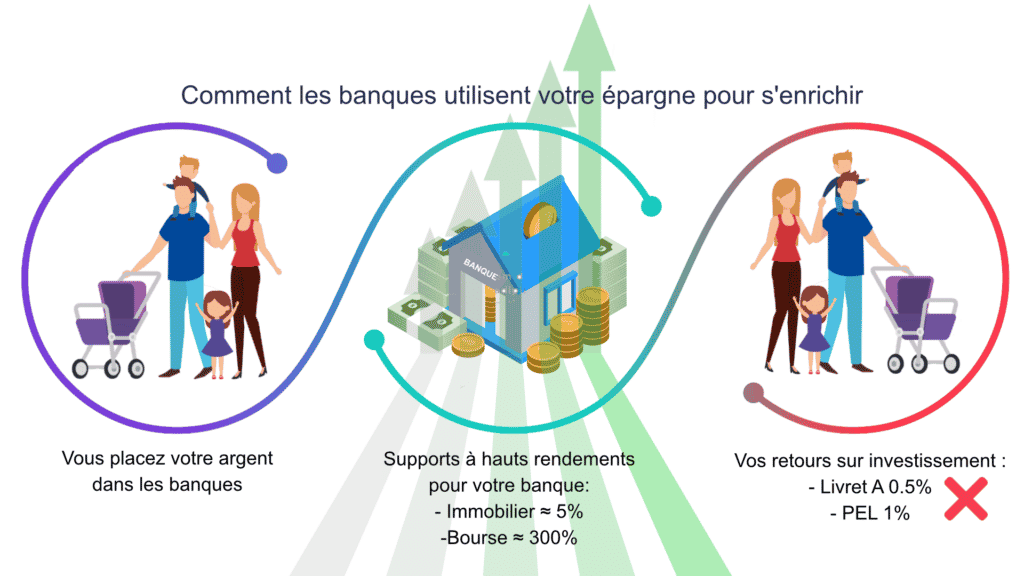

Profitez de l’effet de levier de l’emprunt

Pour vous Pour la banque

L’effet de levier de l’emprunt correspond à l’intérêt de garder l’épargne plutôt que de l’utiliser pour financer directement un bien immobilier. Il faut bien évidemment calculer le rendement des placements financiers qui peuvent être mis en place pour les comparer à ce que coûterait le crédit immobilier.

Si vous mettez de l’argent à la banque en achetant cash, cette dernière va placer votre épargne sur des supports mobiliers à hauts rendements, tels que de la bourse, ce qui peut lui rapporter d’énormes bénéfices. En contrepartie, la banque vous reverse les miettes, comme le livret A qui actuellement vous rapporte seulement 0.5%.

À l’inverse, si la banque vous prête de l’argent, vous pouvez le placer vous-même sur des supports à hauts rendements tels que l’immobilier, qui vous rapporte environ 5%. Cette fois, c’est vous qui reversez les miettes à la banque (selon les taux d’emprunts bas).

Alors empruntez afin de financer votre achat immobilier et profitez de cet effet de levier pour placer votre argent qui vous rapportera plus, sur un contrat d’assurance-vie par exemple. Acheter cash est aujourd’hui une mauvaise idée !

Pour un investissement locatif, l’emprunt est préconisé

Pour ce type de projet, il est préférable d’avoir recours à un crédit immobilier, même si vous avez des liquidités de côté. En effet, il peut y avoir des avantages fiscaux qui sont accordés à des emprunteurs. Et notamment avec le statut de loueur meuble non professionnel (LMNP) ou une location vide.

Les intérêts d’emprunt sont déductibles des loyers perçus, ce qui permet une baisse des revenus locatifs et donc de l’imposition associée.

De plus, l’assurance décès-invalidité est systématiquement ajoutée pour un crédit immobilier. Elle protège l’immeuble et les membres de la famille en cas de décès. Les primes du contrat d’assurance sont également déductibles des revenus fonciers.

Le Haut Conseil de la Stabilité Financière va durcir dès janvier 2022, les conditions d’accès à l’emprunt. D’ici à quelques mois, toutes les banques devront accepter uniquement les dossiers avec un taux d’endettement inférieur à 35%.