Vous vous demandez sûrement pourquoi vous devez anticiper votre succession

L’héritage est la première cause d’inégalité en France. En effet, pour les plus riches, l’héritage est 180 fois plus élevé que pour les Français moyens. Selon le rapport 2022 sur les inégalités mondiales, certaines dynasties d’héritiers possèdent 60% du patrimoine national. De plus, le CAE souligne que le 1% des Français les plus fortunés ont vu leur patrimoine passer de 15 à 25% en 20 ans.

Nous allons vous détailler ci-après quelques conseils qui pourront vous permettre d’anticiper votre succession à tout âge et donc de minimiser les frais afférents. Cela peut également vous permettre d’éviter certains conflits familiaux qui pourraient survenir lorsqu’une succession s’ouvre ou encore d’avantager un héritier plus que les autres.

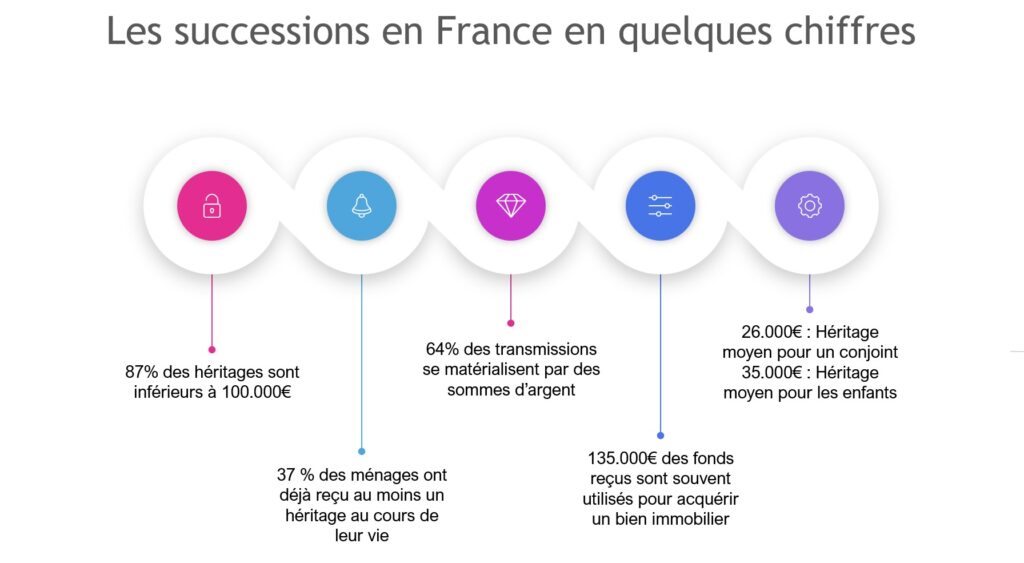

En France chaque année, près de 360.000 successions sont déclarées pour environ 530.000 décès. Le montant moyen transmis est proche de 100.000€. Le conjoint survivant hérite approximativement de 26.000€ contre 34.000€ pour les enfants.

A noter qu’aujourd’hui, c’est seulement 22% des français qui ont déjà exprimé leurs volontés de leur vivant, grâce à la rédaction d’un testament authentique. C’est plus de 3 français sur 4 qui n’ont pas anticipé la transmission de leur patrimoine.

Aujourd’hui, 40% des biens transmis qui échappent au fisc grâce à différents dispositifs qui nous sont mis à disposition par l’État. Plusieurs abattements existent et peuvent être mis en place, notamment grâce à des solutions patrimoniales adaptées. Diversifier son patrimoine est une règle d’or afin de ne pas laisser votre capital dormir sur des livrets bancaires (Livret A, LDDS, CEL…) et surtout ne pas être taxé à 20% sur votre argent lors de votre succession.

À noter que les solutions patrimoniales explicitées ci-dessous sont des cas généraux et ne sont pas forcément applicables à toutes les situations.

Rencontrez nous pour mettre en place une solution adaptée à vos besoins.

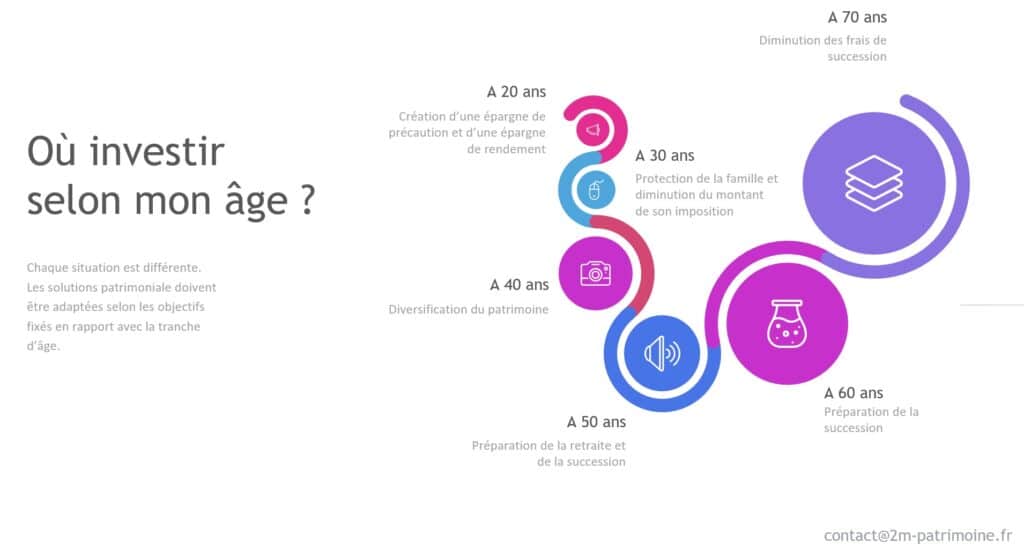

Vous pouvez commencer à anticiper votre succession dès votre plus jeune âge.

Prenons un exemple à partir de 20 ans. L’objectif principal qui ressort à cet âge-là est la valorisation du capital.

Créer une épargne de précaution

Dans un premier temps, il faut vous constituer votre épargne de précaution qui servira en cas d’imprévus ou de dépenses immédiates à effectuer. Ce capital peut être placé sur un livret bancaire type Livret A ou LDDS. Cette épargne correspond à environ 3 à 6 mois de salaire selon votre train de vie et vos éventuelles dépenses à venir.

Après avoir constitué votre épargne de précaution, vous pouvez investir sur d’autres supports qui vous permettent de constituer une épargne de rendement. L’assurance-vie, par exemple, répond parfaitement à cet objectif de rendement sans bloquer votre argent.

Commencer à placer et créer une épargne de rendement avec une valorisation du capital

En effet, grâce à l’assurance-vie, vous faites fructifier votre capital tout en anticipant votre succession. Avec cette enveloppe fiscale, vous bénéficiez d’un abattement de 152.500€ par bénéficiaire librement choisi. Cela signifie que si vous désignez 2 bénéficiaires, il faudrait que votre contrat ait une valeur de 305.000€ pour qu’il y ait des droits de succession à payer.

De plus, vous n’êtes pas limité en nombre de contrats que vous pouvez effectuer. Ce sont en revanche les bénéficiaires choisis qui sont limités. En effet, ils ne peuvent prétendre qu’à un seul abattement de 152.500€ de votre part. Faire plusieurs contrats, mais mettre les mêmes bénéficiaires n’augmentera pas votre possibilité de leur transmettre davantage d’argent sans frais de succession.

Attention, cela n’enlève pas le paiement des prélèvements sociaux (17.2%) au moment du décès !

De plus, la clause bénéficiaire d’un contrat d’assurance-vie est modifiable à tout moment.

À partir de 30 ans, protéger la famille et diminuer son imposition

Dès 30 ans, nous avons constaté que protéger la famille ainsi que diminuer son imposition étaient les objectifs premiers. Pour anticiper votre succession tout en répondant au mieux aux objectifs des clients, voici quelques solutions qui peuvent être mises en place.

Le Plan Épargne Retraite, dispositif créé par la Loi Pacte en 2019, permet de préparer sa retraite, de faire fructifier son capital, de bénéficier d’avantages fiscaux, mais également d’anticiper sa succession. En effet, ce produit défiscalisant permet d’avoir accès aux mêmes abattements que ceux qui s’appliquent pour l’assurance-vie.

Vous choisissez librement vos bénéficiaires qui récupèreront le capital présent sur le contrat au moment du décès du souscripteur. Ils auront donc droit à l’abattement de 152.500€ chacun.

En plus de cet abattement successoral, vous bénéficiez d’une réduction d’impôt égale au montant de vos versements multipliée par votre tranche marginale d’imposition.

Un élément important à prendre en compte pour bien préparer sa succession de son vivant et surtout éviter les conflits familiaux au moment d’un décès est de bien choisir son régime matrimonial lors de son union.

- Si vous êtes pacsés, il faut obligatoirement passer chez le notaire afin de rédiger un testament pour éviter que le conjoint survivant ne se retrouve sans aucun bien au moment du décès de son partenaire. En effet, sans cet acte notarié, le conjoint survivant n’héritera de rien puisque les enfants restent héritiers réservataires et donc prioritaires sur lui.

- Si vous êtes mariés, il faut veiller à bien choisir son régime matrimonial (lien texte régimes matrimoniaux) qui peut avoir un grand impact sur la propriété des biens ou sur la situation du foyer lors du décès d’un des époux. C’est d’autant plus le cas lorsqu’une famille recomposée est en jeu. Séparation de biens, communauté universelle, communauté légale réduite aux acquêts ou encore participation aux acquêts ; chaque régime a ses spécificités et ses conséquences.

À noter qu’avec l’article 1397 du Code Civil, vous pouvez changer de régime matrimonial à tout moment, en respectant certaines conditions et notamment celui de l’intérêt de la famille.

N’oubliez pas que depuis la Loi TEPA de 2007, vous pouvez davantage protéger le conjoint survivant marié ou pacsé puisqu’il est exonéré de tous les droits de mutation par décès (article 796 du code Civil).

Point particulier : Si vous êtes chef d’entreprise, soyez vigilant sur votre prévoyance. En cas de décès d’un chef d’entreprise, tout peut s’écrouler si rien n’a été prévu et notamment si l’entreprise avait des dettes. Mettre en place une prévoyance Homme Clé ou des garanties spécifiques peut être une bonne solution pour ne pas que le passif de la société entre dans la succession des héritiers ou que ces derniers se retrouvent dans des actions judiciaires.

Dès 40 ans, diversifiez votre patrimoine

A 40 ans, l’inquiétude quant à son imposition, à sa retraite ou encore la volonté de protéger ses proches pèsent sur les contribuables. La question des droits de succession commence également à réellement se poser.

L’investissement immobilier

La Loi Pinel : investissement immobilier permettant de bénéficier d’un avantage fiscal pendant 12 années maximum. Ce produit a été mis en place afin de palier au déficit de logements pour les foyers ayant des revenus modérés.

À la fin des 12 ans de l’avantage fiscal, vous pouvez garder le bien ou le revendre. Il est tout à fait possible de le conserver et de le louer en le meublant afin de bénéficier du régime du loueur meublé non professionnel. Vous pouvez également le conserver pour en faire une résidence secondaire ou encore le démembrer pour qu’il revienne à vos héritiers au jour de votre décès.

Il faut bien faire attention au nombre de biens immobiliers que vous détenez puisque ce sont les biens les plus taxés lors d’une succession.

La diversification du patrimoine

Afin de diversifier votre patrimoine et d’anticiper votre succession, vous pouvez également investir dans un groupement forestier. Avec cet outil de diversification patrimoniale, vous bénéficiez non seulement d’une réduction d’impôt de 25% du montant de votre investissement, mais aussi d’une exonération de 75% des frais de succession.

Les Sociétés Civiles de Placement Immobilier (SCPI) peuvent être une autre solution pour organiser votre succession. Ce produit d’épargne permet de diversifier votre patrimoine en investissant dans des organismes de placements qui gèrent des immeubles de location.

L’avantage de ces SCPI réside dans le fait de pouvoir être démembrées. Le titulaire des parts de SCPI peut décider que la nue-propriété revient à ses héritiers et il peut en garder l’usufruit. Les SCPI procurent des loyers, le titulaire continuera donc à les toucher chaque trimestre.

À noter qu’un démembrement de parts de SCPI est à faire devant notaire : « tous les actes portant donation entre vifs seront passés devant notaire ».

Article 913 du Code Civil

Dès 50 ans, préparez la retraite et la succession

Lorsque les 50 ans s’approchent, les familles se préoccupent davantage de leur retraite, mais également de l’optimisation de leurs frais de succession. Il n’est jamais trop tard, mais c’est réellement à ce moment-là que la plupart des Français se posent des questions.

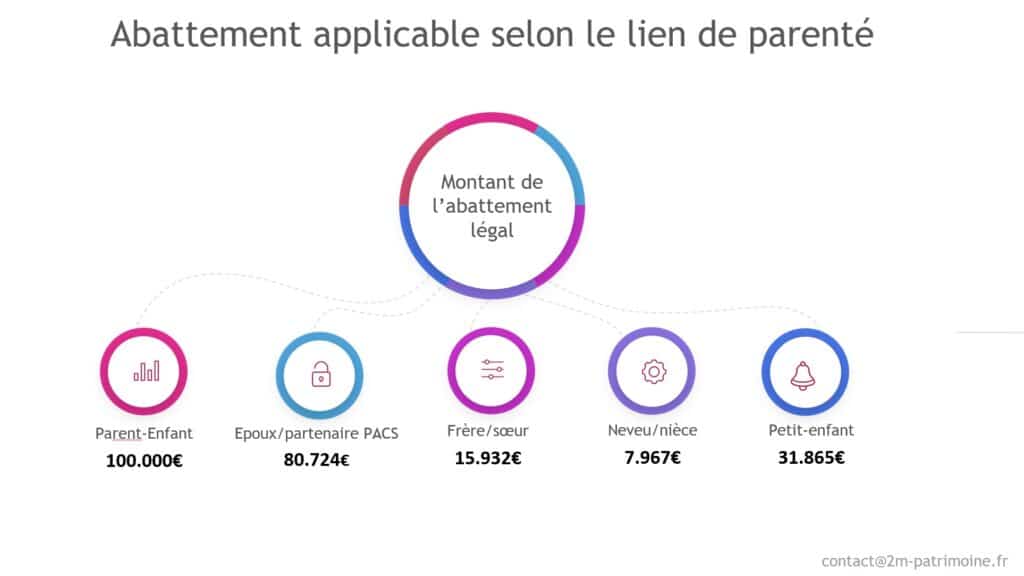

En France, le mécanisme des donations vous permet de donner 100.000€ par parent et par enfant tous les 15 ans sans payer de droits de donation. Il existe par ailleurs d’autres abattements en fonction du lien de parenté entre le donateur et le donataire.

Exemple : Un couple ayant 2 enfants peut donner 400.000€ sans frais de donation.

| Donation | |

| Enfant/parent | 100.000€ |

| Epoux/partenaire PACS | 80.724€ |

| Frère/sœur | 15.932€ |

| Neveu/nièce | 7.967€ |

| Petit-enfant | 31.865€ |

Ces abattements peuvent être utilisés lors d’une simple donation ou lors d’un démembrement afin d’éviter de payer les frais de donation.

Ouvrir un contrat de capitalisation peut aussi être une solution pour anticiper sa succession. Ce contrat fonctionne comme un contrat d’assurance-vie, à la seule différence qu’il ne se dénoue pas au décès du souscripteur.

Ce contrat peut être souscrit par une personne morale ou physique et permet de transmettre son patrimoine avec les mêmes abattements qu’une assurance-vie. Lors du décès, le contrat conserve l’antériorité du contrat et revient aux héritiers qui peuvent le garder ou effectuer un rachat total afin de sortir le capital.

À 60 ans, la préparation de la succession devient primordiale

A partir de 60 ans, la retraite s’approche à grands pas et la transmission de son patrimoine devient un enjeu primordial.

Pour cela, des mécanismes juridiques peuvent être mis en œuvre. Comme nous l’avons vu précédemment, il existe des abattements lors des donations qui permettent de diminuer le montant des droits de succession.

C’est notamment le cas avec le don Sarkozy qui permet à des grands-parents âgés de 80 ans maximum de transmettre jusqu’à 31.865€ sans frais, à un petit-enfant qui doit obligatoirement être majeur.

La donation-partage permet également d’organiser sa succession en ce qu’elle permet de donner de son vivant des biens qui sont répartis entre les héritiers présomptifs. L’avantage principale est qu’elle ne peut pas être remise en cause au jour du décès du donateur et la valeur des biens est figée au jour de la donation. Avec cette donation, vous pouvez librement écarter un enfant de recevoir plus de biens qu’il en aurait eu avec sa réserve héréditaire et tout donner un autre enfant.

Attention, certaines donations sont rapportables et peuvent être source de conflits au jour du décès. C’est notamment le cas si un enfant handicapé est concerné puisque ce dernier a droit à une part supplémentaire avec l’accord de ses frères et sœurs.

Pour anticiper davantage votre succession et éviter à vos héritiers d’avoir des frais supplémentaires, vous pouvez dès aujourd’hui commencer à payer vos frais funéraires en avance. Ces frais peuvent également être une source de conflit notamment si les finances ne sont pas égalitaires entre chaque enfant.

Comme vu précédemment, le démembrement peut s’appliquer à tous les biens immobiliers. Vous pouvez donc l’appliquer à votre résidence principale et/ou votre résidence secondaires pour encore anticiper les frais successoraux.

À 70 ans, continuez de minimiser les frais de succession

A partir de 70 ans, vous pouvez encore minimiser vos frais de succession et notamment en souscrivant un nouveau contrat d’assurance-vie. En effet, en souscrire un à partir de cet âge vous procure un nouvel abattement de 30.500€ unique pour tous les bénéficiaires.

Si vous avez de nouvelles liquidités qui dorment sur vos livrets bancaires et que vous souhaitez transmettre à vos héritiers, vous pouvez effectuer de nouvelles donations si le délai de 15 ans est écoulé depuis la dernière. Vous bénéficierez à nouveau de l’abattement de 100.000€ par parent, par enfant.

Anticiper sa succession est aujourd’hui un point très important en gestion de patrimoine pour minimiser les droits de succession et de protéger ses proches. Respecter les dernières volontés d’un proche est souvent très espéré par la famille, mais parfois difficilement réalisable. Cela nécessite d’être bien accompagné et de bien étudier chaque situation avant de mettre des solutions patrimoniales en place.