Acheter un bien immobilier est le souhait de beaucoup de Français ! Aujourd’hui, seulement 59% des français sont propriétaires selon le baromètre économique Odoxa. Que ce soit un investissement pour acquérir une résidence principale, une résidence secondaire ou encore un investissement locatif, il existe de nombreuses raisons de vouloir investir dans l’immobilier.

L’investissement locatif est très prisé aujourd’hui notamment pour percevoir des revenus complémentaires. Ce doit être un investissement de raison et non de cœur, la principale préoccupation doit être économique. Le potentiel locatif est tout aussi important que le potentiel patrimonial.

Néanmoins, chaque opération est complexe et nécessite une analyse précise afin d’investir dans un produit sécurisé.

Mais quels sont les principaux points à prendre en compte avant d’investir ?

Le secteur géographique

Avant tout, la localisation du bien est le premier point à ne pas négliger pour tout achat immobilier. Il faut bien évidemment privilégier un emplacement attractif. L’attractivité d’une zone géographique est caractérisée par la présence d’écoles, d’universités, de commerces, de transports, le tourisme et d’offres d’emploi à proximité.

La zone géographique permet de s’assurer que le logement pourra bien être loué en cas d’investissement locatif et qu’il pourra être revendu sans difficulté si besoin par la suite. Avec cette attractivité, la revente aura certainement même engendrer une valorisation de l’immeuble si la zone géographique a continué de se développer entre temps.

Pour cela, il faut auparavant analyser le marché immobilier aux alentours. Les professionnels de l’immobilier sont là pour vous aiguiller sur les prix du marché en vigueur.

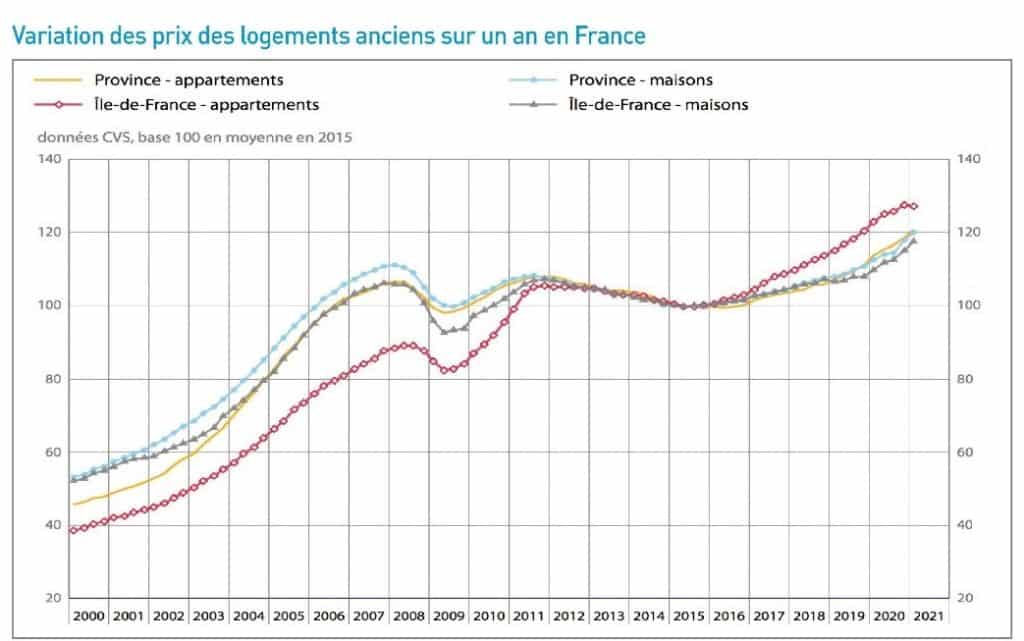

Actuellement, et depuis plusieurs années en France, les prix des logements ne cessent d’augmenter : +1,4% au premier trimestre 2021, +5,9% sur l’année. En Ile-de-France, les prix de l’immobilier augmentent plus que l’inflation (3,1% contre 1,9%) et en Province les logements anciens flambent à 7% en moyenne sur une année.

Il n’y a jamais eu autant de transactions immobilières sur un an : 1.155.000 ventes sur de l’immobilier ancien, nouveau record recensé par l’INSEE !

Preuve que l’immobilier en plus d’être une valeur refuge, reste l’investissement préféré des Français sur le long terme et notamment l’envie d’acquérir une résidence principale depuis la pandémie.

Qualité de la construction

Deuxième point à prendre en compte avant tout investissement immobilier : la qualité de la construction. La règlementation et les normes en vigueur sont au cœur des préoccupations des constructeurs afin de garantir un niveau de confort aux occupants et d’assurer la durabilité du bâtiment. Nos promoteurs sont rigoureusement sélectionnés pour permettre une construction de qualité.

Particulièrement pour un logement neuf, les garanties techniques et financières sont très importantes puisqu’elles sécurisent l’achat.

La garantie financière d’achèvement (GFA) permet d’assurer l’achèvement des travaux même si le constructeur fait défaut. L’établissement bancaire s’engage à financer la fin du chantier. La garantie de remboursement permet à l’acquéreur de récupérer les sommes déjà investies en cas de non-achèvement de la construction.

La garantie décennale est la plus connue des garanties existantes. Elle couvre les dommages sur le gros-œuvre intervenus après la réception des travaux, pendant 10 ans.

À partir de la réception du logement, l’acquéreur a un mois pour faire appliquer la garantie des vices apparents qui permet de relever tous les défauts visibles à l’œil nu par un non-professionnel. Il existe également la garantie des défauts de conformité (lorsqu’un matériel initialement prévu n’a pas été utilisé par exemple).

La garantie de parfait achèvement est la seule garantie légale qui repose sur le constructeur du bien. Elle peut être mise en œuvre dans l’année qui suit après les travaux et impose à l’entrepreneur de réparer les dommages signalés (fissure du carrelage par exemple).

La garantie biennale couvre le bon fonctionnement des équipements installés pendant deux années à compter de la réception du bien.

Qualité de la gestion et de la location

Pour un achat immobilier réussi, il faut une gestion performante et efficace afin d’évaluer le bien, de trouver rapidement des locataires et de suivre la gestion au fil des années.

Notre pôle gestion chez notre partenaire immobilier (CAPITOLE GESTION PATRIMOINE) est connu pour son professionnalisme et son expérience depuis plus de 25 ans. Les gestionnaires ont à cœur de s’occuper entièrement du suivi du logement et de répondre aux différents besoins des acquéreurs. En effet, les lots sont sélectionnés par nos gestionnaires et proposés à chaque client en fonction de leurs dossiers.

Les loyers sont estimés après une étude de marché précise de la zone géographique et les dossiers des locataires sont rigoureusement étudiés en vérifiant notamment leur solvabilité.

De plus, les différentes garanties au bénéfice de l’acquéreur sont toujours prises en compte dans les projections financières effectuées (Assurance propriétaire non-occupant, vacances locatives et loyers impayés) afin de garantir à l’acquéreur une viabilité financière.

Les gestionnaires ont la charge du suivi du bien (versements des loyers et charges de copropriété, gestion des travaux d’entretien, relance en cas de contentieux…).

Choisir de bons gestionnaires est donc primordial pour réussir son achat immobilier et surtout d’assurer un suivi fiable et durable. Nous sommes en constante relation avec notre pôle gestion pour répondre à toutes vos questions le plus rapidement possible et vous tenir au courant des exclusivités immobilières que nous pouvons vous présenter.

La fiscalité liée à l’immobilier

Lors d’un achat immobilier, les règles fiscales varient selon la nature du bien (bâti ou non bâti), bien neuf ou ancien, meublé ou non-meublé.

Un immeuble est considéré neuf lorsqu’il a moins de 5 ans. Il peut s’agir d’une nouvelle construction ou d’un bâtiment ayant fait l’objet de travaux de rénovations qui l’ont rendu neuf (fondations, façades…).

Lors d’un achat immobilier neuf, il faut noter la réduction des frais de notaire qui s’élèvent à 2.5%, contre 8% lors d’un achat immobilier dans l’ancien. Si le bien neuf est dans un programme défiscalisant, comme la Loi Pinel, une réduction d’impôt (jusqu’à 21% actuellement) s’appliquera grâce à cet investissement immobilier. Avec ces textes de lois défiscalisant, des plafonds de loyers sont néanmoins en vigueur et engagent à louer le bien pendant un certain nombre d’années pour bénéficier de l’avantage fiscal.

Lors d’un achat immobilier dans l’ancien, il faut bien se renseigner auparavant sur le bien auprès du service cadastre ou du service de publicité foncière. Une estimation de la taxe foncière par exemple, peut être demandée. Il faudra s’acquitter des droits de mutation à titre onéreux et des frais de notaires qui s’élèvent à 8% du prix du bien.

En achetant un bien immobilier ancien ou neuf qui sera loué par la suite, il y a la possibilité de bénéficier du statut du loueur meublé non professionnel qui procure des revenus complémentaires pendant plusieurs années et un avantage fiscal non négligeable. Pour cela, il faudra meubler le logement (liste d’équipements détaillée sur le site de l’État). La location meublée est une forme de bail très souple qui convient à de nombreux bailleurs (3 mois de préavis contre 6 mois pour une location nue, bail d’une année reconductible et 1 mois de préavis pour les zones tendues quel que soit le type de location).

L’optimisation financière par le levier bancaire

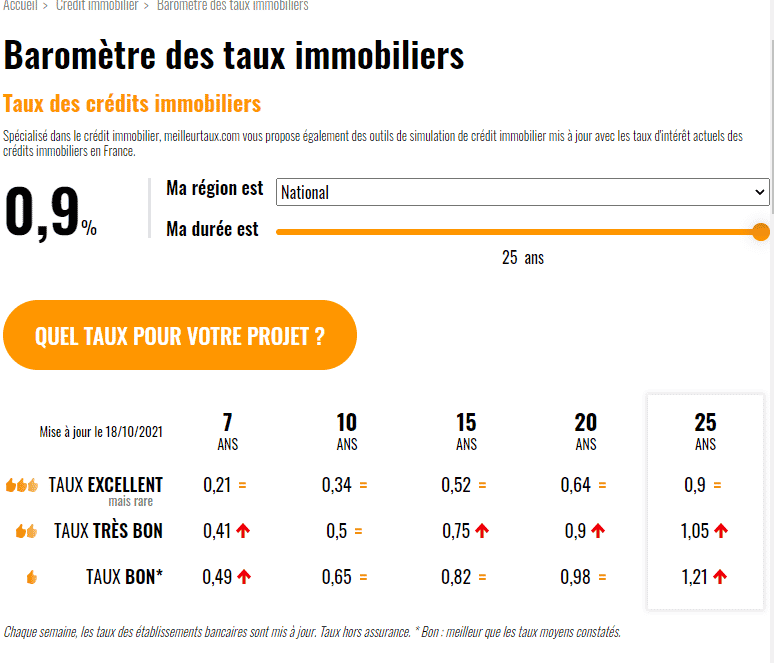

L’investissement immobilier et surtout le locatif rassure les Français, encore plus en période de crise. Avec des taux immobiliers actuellement très bas, de nombreux acquéreurs s’orientent vers ce type d’investissements pour se créer du patrimoine. Les intérêts d’emprunts peuvent également être déduits dans le cas de l’investissement locatif.

Pour investir dans l’immobilier aujourd’hui, il est préférable d’avoir recours à un emprunt immobilier au regard des taux très attractifs. L’épargne disponible peut être placée sur différents supports, ce qui rapportera davantage plutôt que mobiliser son argent pour financer le bien.

C’est pourquoi, la plupart des investisseurs aujourd’hui empruntent un maximum pour conserver leur épargne placée et la faire fructifier. Grâce à l’effet du levier du crédit, on se crée donc un patrimoine plus important.

En revanche, les conditions d’octroi de crédit immobilier continuent à se durcir. Le Haut Conseil de Stabilité Financière a annoncé que les dossiers à plus de 35% d’endettement (assurance comprise) ne pourront pas emprunter plus. Les prêts immobiliers sont également limités à une durée maximale de 25 ans et non plus 30 ans comme avant.

Pour trouver la meilleure offre de prêt immobilier, il ne faut pas consulter uniquement sa banque. Le mieux est de faire appel à un de nos courtiers partenaires qui se chargera de démarcher plusieurs banques pour vous trouver l’offre la plus intéressante (taux du crédit + assurance emprunteur).