Qu’est-ce que l’Impôt sur la Fortune Immobilière et comment le réduire ?

Depuis 2018, l’Impôt Sur la Fortune s’est transformé en Impôt sur la Fortune Immobilière pour que seuls les biens immobiliers soient pris en compte.

Les particuliers seront imposés dès qu’ils possèdent un patrimoine immobilier net d’au moins 1.3 million d’euros au premier janvier de chaque année civile. Le patrimoine comprend tous les biens immobiliers détenus directement et indirectement par le propriétaire.

En France, sur un total de 38 millions de foyers fiscaux, il a été compté plus de 140.000 contribuables assujettis à l’impôt sur la fortune immobilière. Ce sont principalement des personnes âgées de plus de 65 ans. Ce prélèvement a rapporté à l’Etat 1.56 milliard d’euros en 2020.

À noter que le foyer fiscal de l’impôt sur le revenu peut être différent du foyer fiscal de l’IFI. Par exemple, des parents divorcés ou séparés qui ont l’autorité commune déclarent chacun la moitié de la valeur des biens de leurs enfants mineurs. Un enfant majeur rattaché forme un foyer fiscal IFI à lui-seul. En revanche, le patrimoine du concubin est à prendre en compte pour le calcul de l’IFI.

Le patrimoine devant être déclaré est constitué de biens immobiliers bâtis, monuments historiques, biens immobiliers en cours de construction, biens immobiliers non bâtis (parts de sociétés), droits immobiliers (usufruit, droit d’usage…).

L’imposition dépend du lieu du domicile fiscal. Un Français installé à l’étranger peut avoir des biens immobiliers à l’étranger et en France. Si le domicile fiscal est en France, tous les biens ou droits immobiliers détenus en France et à l’étranger sont pris en compte. Si le domicile fiscal est à l’étranger, seuls les biens, droits, parts ou actions détenus en France sont imposables. Les personnes qui rentrent en France après avoir résidé 5 ans à l’étranger sont imposables uniquement sur leurs biens situés en France pendant 5 ans après leur retour.

À noter que la résidence principale, qui est le premier paradis fiscal en France, fait l’objet d’un abattement de 30% sur sa valeur.

Il existe néanmoins certains biens qui sont exonérés et ne sont pas pris en compte dans le calcul de l’IFI. C’est le cas des biens immobiliers servant à l’activité professionnelle, les bois, forêts et biens ruraux à usage professionnel ou encore les logements loués sous le régime fiscal du loueur meublé professionnel.

Fiscalité sur la Fortune Immobilière

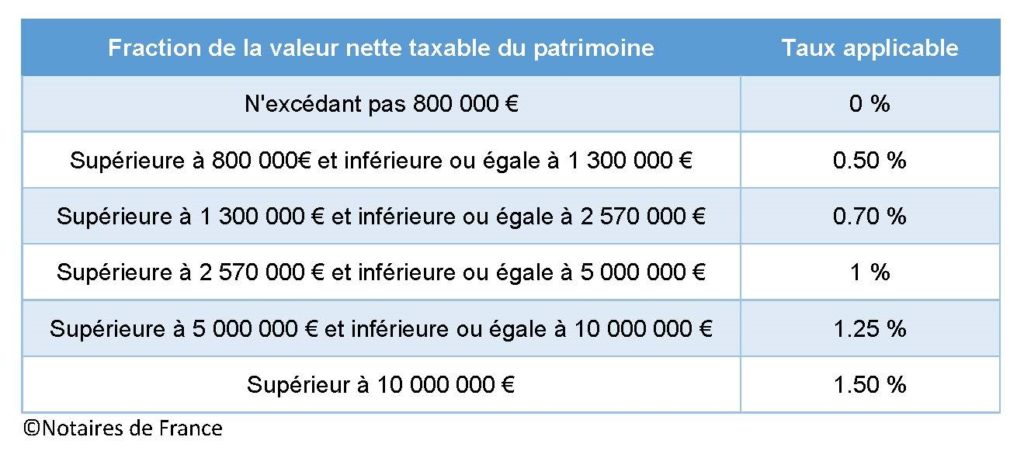

L’IFI est calculé selon un barème progressif. À noter que dès que vous êtes soumis à l’IFI, le calcul de l’impôt du commence dés 800.000€.

Exemple : patrimoine net taxable de 1.5 million d’euros soit un IFI = 3.900 €.

800 000 x 0 % + (1 300 000 – 800 000) x 0,5 % + (1 500 000 – 1 300 000) x 0,7 % = 3 900.

Un système de décote a été mis en place pour les patrimoines compris entre 1.3 et 1.4 million d’euros. La décote est calculée : 17.500 – (1.25% X montant du patrimoine taxable).

La déclaration et le paiement de l’IFI

La déclaration de l’IFI s’effectue en même temps que la déclaration de l’impôt sur le revenu. Les dates varient donc d’un département à l’autre chaque année. Si vous n’êtes pas taxables à l’impôt sur le revenu, il faut remplir une déclaration spécifique (2042-IFI-COV).

L’IFI est calculé selon la valeur nette du patrimoine immobilier en début d’année. Les dettes ont donc été déduites (emprunts immobiliers, travaux d’amélioration, d’entretien, taxe foncière…). Les dettes pouvant également être déduites doivent exister au 1er janvier de l’année, être à la charge personnelle d’un membre du foyer fiscal et être afférentes aux actifs imposables.

En revanche, le montant à payer de l’IFI est indiqué sur un avis différent de l’avis de l’impôt sur le revenu. En principe, la date limite de paiement de l’IFI est fixée mi-septembre.

À noter que l’IFI est plafonné en fonction du montant cumulé des impôts. L’impôt sur les revenus de 2021 + l’IFI 2022 ne doit pas dépasser 75% des revenus perçus en 2021. En cas de dépassement, le surplus est déduit du montant de l’IFI.

Comment réduire son Impôt sur la Fortune Immobilière ?

Pour réduire son IFI, plusieurs solutions peuvent être mises en place. Tout d’abord, il y a possibilité de vendre des biens immobiliers afin de diminuer le montant de l’IFI et d’investir ces sommes dans des actifs financiers qui ne sont pas obligatoirement taxés.

Il y a également la possibilité de faire une donation temporaire d’usufruit. Le démembrement de propriété permet de donner temporairement, 10 ans généralement, l’usufruit à un enfant. Cette donation s’inscrit dans l’abattement de 100.000 € qui permet à un parent de donner à un enfant tous les 15 ans. La base taxable de l’IFI sera donc diminuée puisque le nu-propriétaire n’a en principe, pas de déclaration à faire et n’est pas imposé sur la nue-propriété.

Investir dans des produits de diversification patrimoniale est également une solution de défiscalisation pour l’IFI. En effet, investir dans les bois, pieds de vigne et groupements forestiers, sous certaines conditions de conservation, permet de bénéficier d’une exonération de 75% de leur valeur.

Une acquisition en nue-propriété peut également permettre de diminuer l’assiette taxable. Acheter un bien dans un programme immobilier où les appartements sont déjà vendus en démembrement. Le nu-propriétaire voit donc son investissement en dehors de l’assiette taxable en IFI et si l’acquisition est faite à crédit, l’investisseur peut déduire les intérêts d’emprunts des autres revenus fonciers.

Précision : L’usufruitier doit déclarer la valeur en pleine propriété de l’immeuble, sauf si la loi a prévu une répartition entre l’usufruitier et le nu-propriétaire.